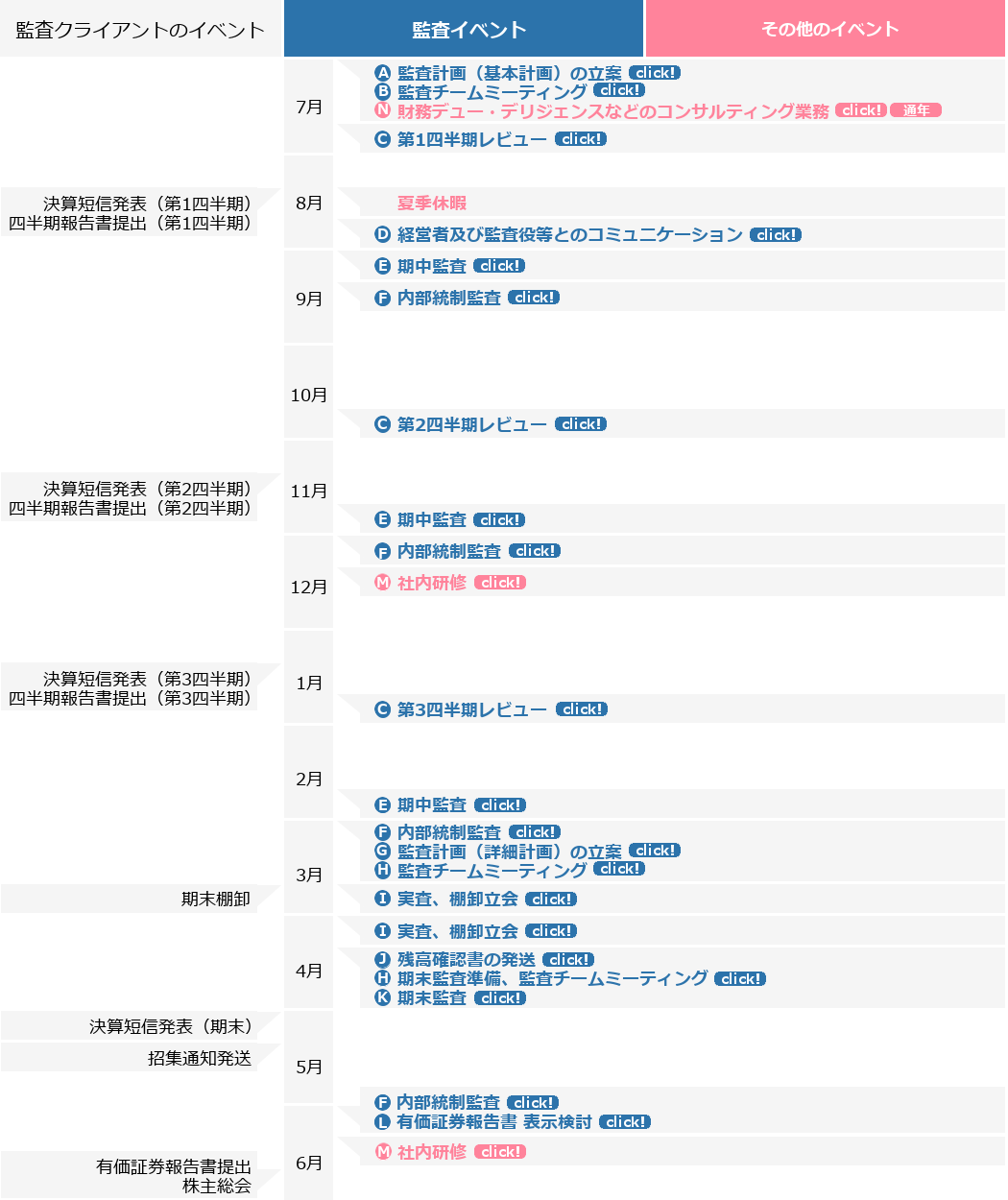

A. 監査計画(基本計画)の立案

B. 監査チームミーティング(7月上旬)

3月決算の会社の場合、新年度の監査は、前年度株主総会終了後の7月にスタートします。

監査は、まず、基本的な監査の方針(基本計画)を決定することから始めます。

基本計画では、監査業務の範囲、監査の実施の時期、経営者や監査役等とのコミュニケーションなどを設定します。

基本計画の策定にあたっては、監査チーム内でミーティングを実施し、前年度までの監査を踏まえて、クライアントの経営環境や事業内容を理解し、

経営環境や事業内容に変化がないか、リスクの高まっている事業領域や取引はないかを議論し、一年間の監査の方向性を決定します。

C. 四半期レビュー(第1四半期:7月下旬~8月上旬、第2四半期:10月下旬~11月上旬、第3四半期:1月下旬~2月上旬)

上場会社は、各四半期末日後45日以内に四半期報告書を作成・提出しなければならないため、監査人は各四半期の決算に合わせて、四半期レビューを行います。

3月決算の会社の場合、第1四半期は6月末に終了するため、7月下旬から8月上旬にクライアントに伺い、四半期レビュー手続を実施します。

四半期レビュー手続は、期末監査の手続(実査、立会、確認、質問、閲覧、査閲、証憑突合、帳簿突合、再実施、分析的手続等)と異なり、手続が限定され、質問及び分析的手続が中心となります。

第2四半期(10月下旬~11月上旬)及び第3四半期(1月下旬~2月上旬)も、同様に四半期レビュー手続を実施します。

D. 経営者及び監査役等とのコミュニケーション

監査の初期段階において、会社の事業内容等に関する情報やリスク評価をするために必要な情報を得るために、経営者等と協議を行います。

また、会計監査は、監査役等による監査と連携して行われるため、適宜、監査役等と協議を行い、会計監査の方針を伝達するとともに、情報交換を実施します。

E. 期中監査

F. 内部統制監査(期末監査、各四半期レビューの間の期間)

期末監査と各四半期レビューの間の期間において、期中監査を行います。

期中監査では、普段の本社往査だけではわかりにくい現場の実態を理解するため、重要な子会社、工場、支店や営業所を訪れ、各種帳票の閲覧や現場視察等を行います。

また、会計監査は、会社の内部統制が適切に構築、運用されていることを前提としているため、本社や重要な子会社、工場、支店、営業所における内部統制の検証を行います。

内部統制報告書に係る監査、いわゆるJ-SOX監査の手続も、期中監査及び有価証券報告書提出までの往査時に実施します。

G. 監査計画(詳細計画)の立案

H. 監査チームミーティング(~3月)

期末監査に向けて、四半期レビューや期中監査、内部統制監査で実施した手続を通じて入手した情報や、クライアントの経営環境等の理解に基づき、詳細な監査計画(詳細計画)を策定します。

詳細計画では、監査リスクを合理的に低い水準に抑え、十分かつ適切な監査証拠を入手するために、監査チームが実施すべき監査手続、その実施の時期及び範囲を決定します。

詳細計画の策定にあたっては、監査チーム内でミーティングを実施し、四半期レビューや期中監査、内部統制監査で実施した手続を通じて入手した情報や識別したリスクの共有を行います。

また、期末監査の実施前においても、監査チーム内でミーティングを実施し、詳細計画を再確認し、期末監査で実施すべき手続や留意事項等の周知徹底が図られます。

I. 実査、棚卸立会(決算期末日)

決算期末日又はその翌日(翌営業日)に、実査及び棚卸立会を行います。

実査では、資産の実在性を確かめるため、監査チームのメンバーが実際にクライアントの本社や重要な子会社、支店、営業所を訪れ、実際に現金や有価証券、受取手形等の現物の数を数えて、帳簿残高との一致を確認します。

棚卸資産(商品・製品・原材料・仕掛品など)を保有する会社では、実地棚卸を行い、事業年度末に倉庫などに保管されている棚卸資産の数量を数え、帳簿記録との一致を確認しています。

棚卸立会では、監査チームのメンバーがクライアントが行う実地棚卸の現場に同席し、その実施状況を観察するとともに、一部について自らテストカウントすることによって、在庫数量の妥当性を確かめます。

棚卸立会は、決算期末日又はその翌日(翌営業日)に行われるのが通常ですが、重要な拠点が複数ある場合などには、複数回に分けて行うことがあります。

J. 残高確認状の発送・回収(4月上旬~中旬)

確認では、会社の取引先や取引金融機関等の第三者に対し、売掛金や買掛金等の債権債務の残高や預金残高、倉庫業者に保管している棚卸資産残高等について、監査チームが直接、文書で問い合わせを行い、その回答を入手します。

残高確認状を発送する取引先や取引金融機関の数が100を超えるクライアントも珍しくなく、また、同時に複数のクライアントでも確認手続を行うため、期末監査中に回答を入手できるよう、監査チームのメンバーだけでなく、他の監査チームのメンバーと協力しながら、発送作業を行います。

K. 期末監査(4月中旬~5月上旬)

1年間の事業活動の集大成として、クライアントが作成した決算書について、決算期末日現在の資産及び負債の残高、収益及び費用の計上額が適正かどうかを確かめるため、期末監査の手続(実査、立会、確認、質問、閲覧、査閲、証憑突合、帳簿突合、再実施、分析的手続等)を実施します。

なお、期中の取引については、四半期レビューや期中監査において検討済みのため、適宜、その結果を利用することができます。

3月決算の会社の場合、6月下旬の定時株主総会の招集通知の発送までに、計算書類が適正に作成されているかどうかの検討も合わせて行います。

また、監査役等には、会計監査の方法や結果の相当性に対する責任があるため、監査役等に監査結果や実施した監査手続等の説明、報告を行います。

なお、監査役等への報告は、コミュニケーションの一環として、四半期レビューの都度、行われることもあります。

L. 有価証券報告書 表示検討(6月上旬~中旬)

上場会社は、期末決算日後3ヶ月以内に有価証券報告書を作成し、提出しなければなりません。

有価証券報告書の記載事項は多岐に渡り、決算期末日後、クライアントが有価証券報告書を作成するまでに時間を要するため、期末監査の往査後に改めてクライアントを訪問し、財務諸表をはじめ有価証券報告書が適正に作成されているかどうかの検討を行います。

期中監査では実施できなかった、内部統制報告書に係る監査に対応する残りの手続も、この時期に合わせて行います。

M. 社内研修(年間)

職業倫理や監査の品質管理等、公認会計士としての資質を維持・向上し、また、業務の多様化へ対応するため、日本公認会計士協会の規定により、継続的専門研修(CPE)を受けることが義務付けられています。

一年の中で監査業務が比較的落ち着く6月中旬~下旬や12月中旬~下旬の集中研修や、夜間やEラーニングを利用した研修を行い、監査業務に必要な最新の情報をキャッチアップしています。

N. 財務デュー・デリジェンスなどのアドバイザリー業務(年間)

公認会計士の業務は、監査業務だけでなく、税務業務やコンサルティング業務など多岐に渡ります。

そのため、監査業務と並行して、会計処理や内部統制構築に関する助言、株式上場(IPO)支援を継続的に実施している他、会社がM&Aや組織再編等を検討・実行する際には、会計の専門家として、財務内容の調査(財務デュー・デリジェンス(財務DD))や株式価値(事業価値)の評価を行います。

コンサルティング業務の提供は、監査業務で培った会計・監査の専門家としての知識や経験がベースとなりますが、コンサルティング業務で得た知識や経験もまた、監査業務にフィードバックされるため、コンサルティング業務は、公認会計士としてより成長できる機会でもあります。

また、特に、M&Aや組織再編に関する業務は、突発的に発生し、かつ、短期間で実施しなければならないことが多いため、大変なことも多いですが、監査業務とは違った達成感を味わうことができます。